达人深造

牛熊证每日扣财务费用,岂非与权证时间值损耗一样?

-

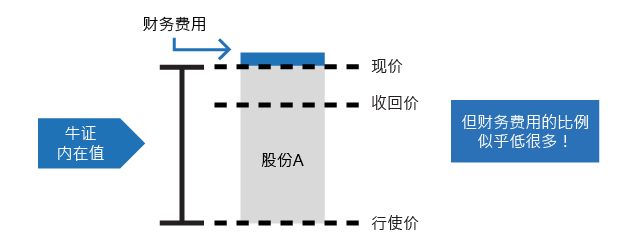

财务费用的扣减《新手上路:牛熊证价格如何厘定?》介绍过,牛熊证价格除了内在值外,还包括若干财务费用。当发行商卖出牛熊证,其性质与提供保证金融资(牛证),又或融券卖空(熊证)相近,因此发行商需要收取财务费用,以作对冲成本的需要。由于不同发行商所使用的借贷利率均有所不同,因此计算财务费用的方法亦不尽相同。在实际操作上,由于发行商不能向持有牛熊证的投资者,按持有时间而逐日收取财务费用,因此发行商会先将到期日前的财务费用,预先全数计算在牛熊证价格上,再按时间逐渐扣减。如投资者在到期前卖出牛熊证,可从发行商取回未被扣减的财务费用。有投资者或会将牛熊证的财务费用扣减,与权证的时间值损耗作出比较,但其实两者并非相同的概念;而且牛熊证的财务费用,只占价格的极少部分;但时间值却占权证价值的极大部分,甚至是价外权证的全部,时间值损耗扣减对权证价格的影响,亦远比牛熊证财务费用的扣减明显得多。“当发行人沽出牛熊证,其性质与提供孖展融资(牛证),又或借货沽空(熊证)相近,因此轮商需要收取财务费用,以作对冲成本的需要。”

-

财务费用与资产及年期的关系牛熊证的财务费用,主要取决于挂钩资产及年期。某些资产的交投极活跃,而且买卖及融券成本较低,因此相关牛熊证的溢价亦会较低,例如恒指牛熊证。但对于一些二三线股份,由于本身成交较淡静,以及融券成本较高,又或一些股价波动性较大的股份,发行商衡量缺口出现的机会而计入更多的缓冲,因此财务费用亦较高,例如博彩股或手机设备股等。另外,年期较长的牛熊证,财务费用亦较高;因为牵涉借贷或融券作对冲的时间更长,发行商需要付出的成本亦较多。

-

熊证的财务费用较高牛证的性质,与提供保证金融资类似,即由发行商借钱给投资者买股票,投资者可用较低成本捕捉资产的升跌,投资者少付的成本,就等同发行商提供的融资。而熊证的性质,则与融券卖空相近,即由发行商融券给投资者先行卖空,待资产价格回落,投资者才买货补仓,赚取当中的差价,就等同发行商提供的融券。由于融资及融券都有成本,因此发行商才需要收取财务费用。由于融券成本一般比融资成本高,因此就算比较同一挂钩资产、年期相似的牛证与熊证,熊证的财务费用亦会较牛证高。

立即加强你的记忆!

牛熊证的财务费用,

1. 等同发行商的对冲成本

2. 会全数反映在价格上,再逐渐扣减

3. 熊证较牛证高,因融券利率普遍较融资高

1. 等同发行商的对冲成本

2. 会全数反映在价格上,再逐渐扣减

3. 熊证较牛证高,因融券利率普遍较融资高

以上哪项正确?

正确!

由于牛熊证等同发行商融资或融券,因此有对冲成本,并计入财务费用内。

融券利率普遍较融资高,因此熊证的财务成本较牛证高。

错误!

由于牛熊证等同发行商融资或融券,因此有对冲成本,并计入财务费用内。

融券利率普遍较融资高,因此熊证的财务成本较牛证高。

免责声明:

财经智珠网有限公司 丶「香港交易所资讯服务有限公司丶中国投资信息有限公司丶其控股公司及/或该等控股公司的任何附属公司」丶及/或其他第三方资讯供应商均竭力确保所提供资讯的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任)。