达人深造

条款相近,牛证价格低一定比较「值得买」?有没有考虑交易成本?

-

重温买卖差价在《权证.达人深造:买卖差价的比较》内,我们曾解释过权证的买卖差价及「最佳买卖差价」的概念,相关理论同时亦适用于牛熊证。发行商为牛熊证提供流通性时,会因应挂钩资产的流通量、成交、产品的敏感度、对冲难度等因素,开出合适的买入价及卖出价,而发行商的最高买入价与最低卖出价之间的差价,就是买卖差价。一买一卖的差距,是投资者的交易成本。不是有「价差」,就代表发行商开出的买卖差价不合理,因为牛熊证敏感度会因条款而异,而「最佳买卖差价」的概念,就是通过观察敏感度,来衡量发行商的开价是否合理。若一只牛熊证的敏感度为正股变1格、价格理论上变动2格,其「最佳买卖差价」亦应为2格。发行商若能为此产品开出1至3格的差价,亦算是合理的开价。“ 轮商的最高买入价与最低卖出价之间的差价,就是买卖差价。 一买一卖的差距,是投资者的交易成本。”

-

差价 = 交易成本

投资者当然希望发行商开出的差价越窄越好,因为窄价可减低交易成本。举例说,发行商为某牛熊证开出 0.062/ 0.063 的买卖盘,如果投资者在现价0.063元买入,同时在0.062元卖出,两价之间的0.001元差价,就是投资者作该部署的交易成本,而0.001元的差价已是主板交易系统中最小的差价。

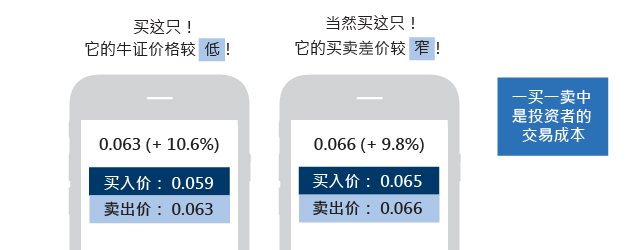

不少投资者在比较牛熊证时,只会比较按盘价或现价,而忽略了买卖差价,但差价的多少,却随时将交易成本显著增加。试比较以下两只牛熊证:

哪一个比较「值得买」?买入价 卖出价 牛证A 0.059 0.063 牛证B 0.065 0.066 或许有投资者会认为,牛证A的价格较低,比较「值得买」,但事实上,假设其他因素不变,投资者当日以0.063元买入牛证A后,只能以0.059元卖出,当中4格买卖差价所占的交易成本,等于所投入本金的约6% (0.004 ÷ 0.063 = 6.3%)。牛证B的价格虽然较高,但其买卖差价只有1格,交易成本只占本金不足2% (0.001 ÷ 0.066 = 1.5%),实际操作上或比牛证A更「值得买」。

立即加强你的记忆!

以下两只牛熊证,假设条款相近,哪只的交易成本较低?

| 买入价 | 卖出价 | |

|---|---|---|

| 牛证A | 0.110 | 0.112 |

| 牛证B | 0.104 | 0.108 |

正确!

牛证A的买卖差价只有2格,交易成本较买卖差价有4格的牛证B低。

错误!

牛证A的买卖差价只有2格,交易成本较买卖差价有4格的牛证B低。

免责声明:

财经智珠网有限公司 丶「香港交易所资讯服务有限公司丶中国投资信息有限公司丶其控股公司及/或该等控股公司的任何附属公司」丶及/或其他第三方资讯供应商均竭力确保所提供资讯的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任)。