達人深造

牛熊證每日扣財務費用,豈非與窩輪時間值損耗一樣?

-

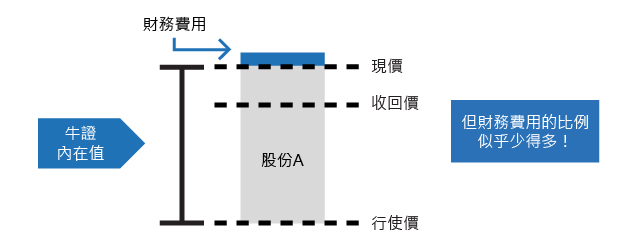

財務費用的扣減《新手上路:牛熊證價格如何釐定?》介紹過,牛熊證價格除了內在值外,還包括若干財務費用。當發行人沽出牛熊證,其性質與提供孖展融資(牛證),又或借貨沽空(熊證)相近,因此輪商需要收取財務費用,以作對沖成本的需要。由於不同發行人所使用的借貸利率均有所不同,因此計算財務費用的方法亦不盡相同。在實際操作上,由於發行人不能向持有牛熊證的投資者,按持有時間而逐日收取財務費用,因此輪商會先將到期日前的財務費用,預先全數計算在牛熊證價格上,再按時間逐漸扣減。如投資者在到期前沽出牛熊證,可從發行人取回未被扣減的財務費用。有投資者或會將牛熊證的財務費用扣減,與窩輪的時間值損耗作出比較,但其實兩者並非相同的概念;而且牛熊證的財務費用,只佔價格的極少部分;但時間值卻佔窩輪價值的極大部分,甚至是價外輪的全部,時間值損耗扣減對輪價的影響,亦遠比牛熊證財務費用的扣減明顯得多。“當發行人沽出牛熊證,其性質與提供孖展融資(牛證),又或借貨沽空(熊證)相近,因此輪商需要收取財務費用,以作對沖成本的需要。”

-

財務費用與資產及年期的關係牛熊證的財務費用,主要取決於掛鈎資產及年期。某些資產的交投極活躍,而且買賣及借貨成本較低,因此相關牛熊證的溢價亦會較低,例如恒指牛熊證。但對於一些二三線股份,由於本身成交較疏落,以及借貨成本較高,又或一些股價波動性較大的股份,輪商衡量裂口出現的機會而計及更多的緩衝,因此財務費用亦較高,例如賭業股或手機設備股等。另外,年期較長的牛熊證,財務費用亦較高;因為牽涉借貸或借貨作對沖的時間更長,輪商需要付出的成本亦較多。

-

熊證的財務費用較高牛證的性質,與提供孖展融資類似,即由輪商借錢予投資者買股票,投資者可用較低成本捕捉資產的升跌,投資者少付的成本,就等同輪商提供的融資。而熊證的性質,則與借貨沽空相近,即由輪商借貨予投資者先行沽空,待資產價格回落,投資者才買貨補倉,賺取當中的差價,就等同輪價提供的借貨。由於融資及借貨都有成本,因此輪商才需要收取財務費用。由於借貨成本一般比借貸成本高,因此就算比較同一掛鈎資產、年期相若的牛證與熊證,熊證的財務費用亦會較牛證高。

立即加強你的記憶!

牛熊證的財務費用,

1. 等同輪商的對沖成本

2. 會全數反映在價格上,再逐漸扣減

3. 熊證較牛證高,因借貨普遍較借貸貴

1. 等同輪商的對沖成本

2. 會全數反映在價格上,再逐漸扣減

3. 熊證較牛證高,因借貨普遍較借貸貴

以上哪項正確?

正確!

由於牛熊證等同輪商融資或借貨,因此具對沖成本,並計入財務費用內。

借貨利率普遍較借貸高,因此熊證的財務成本較牛證高。

錯誤!

由於牛熊證等同輪商融資或借貨,因此具對沖成本,並計入財務費用內。

借貨利率普遍較借貸高,因此熊證的財務成本較牛證高。

免責聲明:

財經智珠網有限公司 、「香港交易所資訊服務有限公司、中國投資信息有限公司、其控股公司及/或該等控股公司的任何附屬公司」、及/或其他第三方資訊供應商均竭力確保所提供資訊的準確和可靠度,但不能保證其絕對準確和可靠,且亦不會承擔因任何不準確或遺漏而引起的任何損失或損害的責任(不管是否侵權法下的責任或合約責任又或其他責任)。