达人深造

投资者只需付出行使价与现价的成本,其余等于向发行商借钱?

-

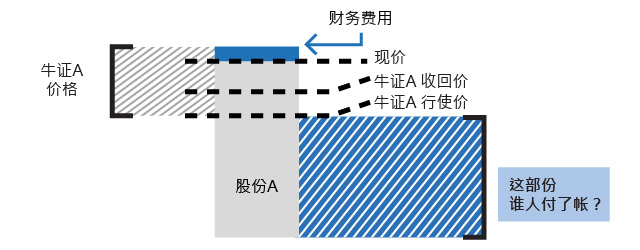

通过牛证向发行商「保证金融资」?在《新手上路.牛熊证价格如何厘定?》内,我们曾解释过牛熊证的价值,等同现价与行使价之间的差距,再加上少量财务费用,换句话说,投资者只是付出少部分的资金,已可部署价格高得多的相关资产,这亦是《新手上路》内一直强调的杠杆关系。换个角度想,有没有想过,投资者只需要付出整个资产的小部分价格,余下的部分由谁负担了?看看以下例子:假如友邦保险位于75元,

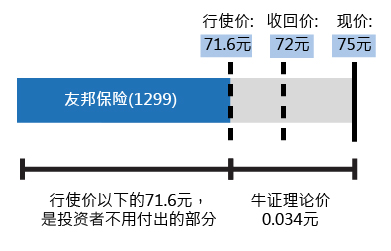

友邦牛证: 收回价72元、行使价71.6元、兑换比率100兑1,理论价为0.034元。 计入兑换比率的因素后,投资者实际上只是付出了3.4元再加上财务费用,已可部署成本原先要75元的正股,而投资者毋须付出的71.6元,实际上由发行商支付。如果友邦以后上涨,牛证的内在值增加,计入兑换比率,投资者一样可以赚取与买正股相近的利润。整个流程,原则上与投资者「保证金借钱」买货极相似。

计入兑换比率的因素后,投资者实际上只是付出了3.4元再加上财务费用,已可部署成本原先要75元的正股,而投资者毋须付出的71.6元,实际上由发行商支付。如果友邦以后上涨,牛证的内在值增加,计入兑换比率,投资者一样可以赚取与买正股相近的利润。整个流程,原则上与投资者「保证金借钱」买货极相似。 -

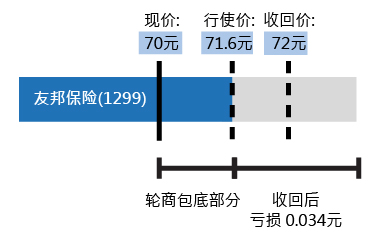

强制止蚀丶发行商「包底」当正股价格上升,牛证受惠于内在值增加,投资者获利;反过来说,当正股价格下跌,牛证的内在值减少,投资者录得亏损。然而在极端情况下,投资者的亏损,却可限制在若干范围内。再利用以上友邦牛证为例子。投资者在友邦75元时入场购入牛证后,友邦后来缺口低开至70元。牛证由于跌穿收回价及行使价,已被收回。由于牛熊证的最大亏损为全部本金,持证者每份牛熊证亏损了0.034元。

如果投资者是购入了正股,当友邦由75元跌至70元,亏损将达5元;然而通过部署牛证,计入兑换比率后,投资者实际上只亏损了3.4元。余下的1.6元亏损呢?实际上由发行商「包底」了。可以说,牛熊证最大损失为全部本金的特质,等同一个强制止损机制,跌穿行使价以下的额外跌幅,将由发行商承担。

如果投资者是购入了正股,当友邦由75元跌至70元,亏损将达5元;然而通过部署牛证,计入兑换比率后,投资者实际上只亏损了3.4元。余下的1.6元亏损呢?实际上由发行商「包底」了。可以说,牛熊证最大损失为全部本金的特质,等同一个强制止损机制,跌穿行使价以下的额外跌幅,将由发行商承担。 -

相对融资比率 / 保证金融资比率曾经借过「保证金融资」的投资者,应该知道在一般券商的操作下,投资者需要付出若干比率的保证金,券商才会按照想部署的正股,提供一定幅度的借贷金额,该借贷率行内通称为「保证金融资比率」。大蓝筹如腾讯(0700)、汇控(0005)及中移动(0941)等,保证金融资比率可达70%;不过走势较波动或成交较淡的股份,保证金融资比率相应减少,如博彩股银河娱乐(0027)及金沙中国(1928)等,大部分的券商只能提供约50%至60%的保证金融资比率。明白到买牛证与「保证金融资」的性质相近后,投资者可能会问,买牛证等同有多少保证金融资比率?通过套入牛熊证的条款,将计算出可以与保证金融资比率作比较的「相对融资比率」,公式如下:相对融资比率 = 1 -牛熊证价格 × 兑换比率

相关资产价格计算后,不难发现牛熊证的相对融资比率,普遍较证券公司的保证金融资比率高,即代表投资者需要付出的本金更少。以近价至中价的腾讯(0700)牛证为例,相对融资比率普遍高达85%以上,高于券商一般约70%;连舜宇光学(2382)一类手机设备股牛证,相对融资比率亦高达70%以上,同样比券商普遍提供约50%至60%的保证金融资比率高。除了成本更低外,牛熊证相对保证金融资的另一优势,是不需要补仓,承受的风险或相对更低;而投资者如想作看空部署,透过部署个股熊证,亦比向券商融券卖空更方便,每日财务费用扣减理论上亦低于融券利率。为了方便投资者比较牛熊证的相对融资比率及保证金融资比率,在本网 《个股牛熊证街货分布图》中,已计算了每个收回区域内、瑞信牛熊证的相对融资比率,让大家在控制部署成本上可更灵活。

立即加强你的记忆!

1. 牛证理论值为现价至收回价之间的差距,买牛证性质与「保证金融资」相似

2. 当正股缺口低开至牛证行使价以下,投资者损失全部本金

3. 比较相对融资比率与保证金融资比率,可得悉哪种部署的成本更低

2. 当正股缺口低开至牛证行使价以下,投资者损失全部本金

3. 比较相对融资比率与保证金融资比率,可得悉哪种部署的成本更低

以上哪项正确?

正确!

牛证理论值应为现价与行使价之间的差距,亦是投资者需付出的部署成本。

错误!

牛证理论值应为现价与行使价之间的差距,亦是投资者需付出的部署成本。

免责声明:

财经智珠网有限公司 丶「香港交易所资讯服务有限公司丶中国投资信息有限公司丶其控股公司及/或该等控股公司的任何附属公司」丶及/或其他第三方资讯供应商均竭力确保所提供资讯的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任)。